Prezentare generală:Din ianuarie până în iunie, prețurile minereului de fier, cărbunelui cocsificabil, țaglelor, benzilor de oțel, țevilor de oțel și altor mărfuri vrac au fluctuat considerabil. Deși diverse politici monetare relaxate și prudente au promovat îmbunătățirea generală a funcționării economice interne în acest an, industria construcțiilor și-a revenit lent în acest an. În plus, mediul extern este încă complicat și sever, efectul de propagare al retragerii politicilor în economiile majore a crescut și există numeroase constrângeri privind eliberarea cererii interne. Relația generală dintre cererea și oferta de tipuri de oțel în acest an este practic pe un model de „așteptări puternice și realitate slabă”. Fiind o varietate esențială de țevi sudate în industria construcțiilor, această lucrare va analiza pe scurt funcționarea țevilor sudate în China în ultimele luni.

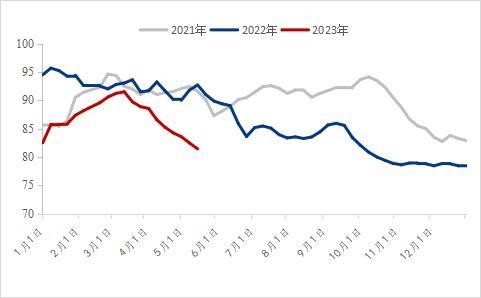

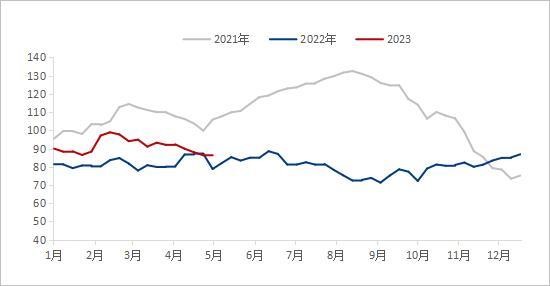

ⅠPrețul țevilor sudate a scăzut brusc de la an la an

Judecând după prețul național al țevilor sudate din ultimii patru ani, punctul de plecare al prețului țevilor sudate la începutul anului 2023 este evident mai mic decât cel din aceeași perioadă a anului trecut. La 2 ianuarie 2023, prețul mediu național al țevilor sudate a fost de 4.492 yuani/tonă, în scădere cu 677 yuani/tonă față de anul precedent; la 7 iunie 2023, prețul mediu al țevilor sudate în 2023 a fost de 4.153 yuani/tonă, în scădere cu 1.059 yuani/tonă sau 20,32% față de anul precedent.

Din 2021, prețurile mărfurilor au continuat să se mențină la un nivel ridicat, indicele prețurilor produselor la producție (PPI) în economiile majore a atins niveluri record, iar prețurile mai mari ale produselor din amonte au continuat să se transmită către sectoarele mediu și inferior. Din iunie 2022, odată cu scăderea continuă a cererii de produse finite, prețurile materiilor prime interne și externe au scăzut brusc, iar prețul mediu al țevilor de oțel a început, de asemenea, să scadă semnificativ. După mai multe valuri de scăderi rapide ale prețurilor materiilor prime, prețul țevilor sudate în acest an este semnificativ mai mic decât cel din aceeași perioadă a anului trecut. În primul trimestru, pe fondul unor așteptări macroeconomice mai bune, cererea marginală din aval s-a îmbunătățit, iar prețul național al țevilor sudate a crescut ușor. Cu toate acestea, odată cu eșecul cererii tradiționale din sezonul de vârf, prețurile materiilor prime și ale produselor finite au început să scadă, dar scăderea prețurilor nu a crescut cererea reală. În iunie, prețul național al țevilor sudate era deja la un nivel scăzut în ultimii ani.

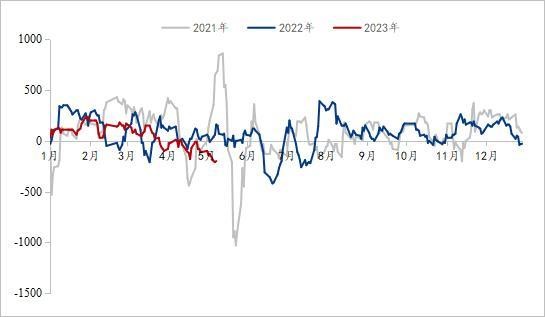

IIInventarul social național al țevilor sudate este scăzut față de anul precedent.

Afectați de fluctuațiile mari și schimbările rapide ale prețului țevilor sudate din ultimii doi ani, mulți comercianți au ales metode de gestionare mai stabile în acest an. Pentru a reduce presiunea generată de stocurile restante, acestea au fost menținute în mare parte la un nivel mediu și scăzut. După ce prețul țevilor sudate a fluctuat și a scăzut în martie, stocul social de țevi sudate din China a scăzut rapid. La 2 iunie, stocul social național de țevi sudate era de 820.400 de tone, o creștere de 0,47% față de luna precedentă și o scădere de 10,61% față de anul precedent, atingând un nivel scăzut al stocurilor în ultimii trei ani. Recent, majoritatea comercianților au o presiune mai mică asupra stocurilor.

Figura 2: Inventarul social al țevilor sudate (Unitate: 10.000 tone)

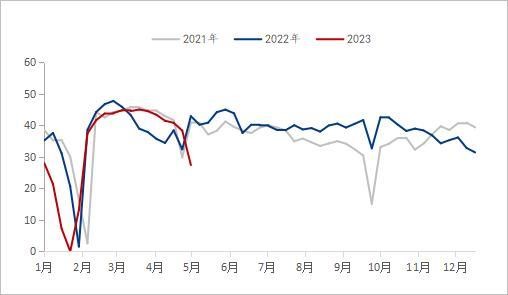

III.Profitul țevilor sudate este la un nivel scăzut în ultimii trei ani

Din perspectiva marjei de profit a industriei țevilor sudate, profitul industriei țevilor sudate fluctuează foarte mult în acest an, putând fi împărțit în următoarele etape. La 10 mai 2023, profitul mediu zilnic al industriei țevilor sudate din ianuarie până în martie a fost de 105 yuani/tonă, o scădere de 39 yuani/tonă față de anul precedent; din ianuarie până în martie, profitul mediu zilnic al industriei țevilor galvanizate a fost de 157 yuani/tonă, o creștere de 28 yuani/tonă față de anul precedent; din aprilie până în mai, profitul mediu zilnic al industriei țevilor sudate a fost de -82 yuani/tonă, o scădere de 126 yuani/tonă față de anul precedent; din aprilie până în mai, profitul mediu zilnic al industriei țevilor galvanizate a fost de -20 yuani/tonă, o scădere de 44 yuani/tonă față de anul precedent; În prezent, profitul industriei țevilor sudate este la un nivel scăzut în ultimii trei ani.

De la începutul anului, toate părțile țării au accelerat activ construcția de proiecte majore pentru a ajuta economia să „înceapă cu dreptul”. În primul trimestru, odată cu sfârșitul prevenirii și controlului epidemiei, așteptările pieței s-au îmbunătățit, iar prețurile materiilor prime și ale produselor finite au evoluat constant. Impulsionate de „așteptări puternice”, fabricile de țevi sudate și galvanizate au fost puternic dispuse să susțină prețurile, iar creșterea a fost mai mare decât cea a benzilor de oțel, iar profiturile au fost acceptabile. Cu toate acestea, odată cu sfârșitul lunii martie, cererea așteptată nu a mai fost eliberată. Pe măsură ce căldura se diminuează și știrile negative din finanțele internaționale se suprapun, așteptările puternice revin la realitate, iar prețurile fabricilor de țevi și ale comercianților încep să scadă sub presiune. În iunie, profitul industriei țevilor sudate a fost la un nivel scăzut în ultimii trei ani și se așteaptă ca posibilitatea ca aceasta să continue să scadă brusc să fie scăzută.

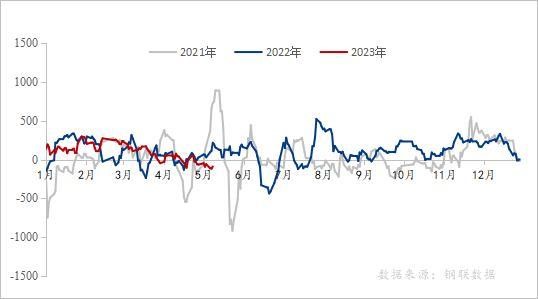

Figura 3: Inventarul social al țevilor sudate (Unitate: 10.000 tone)

Figura 4: Variația profitului din industria țevilor galvanizate în ultimii ani (unitate: yuan/tonă)

Sursa datelor: Steel Union Data

IV. Producția și stocurile întreprinderilor producătoare de țevi sudate

Judecând după producția și stocurile producătorilor de țevi sudate, din ianuarie până în mai anul acesta, producția totală a fabricii de țevi a scăzut semnificativ față de anul precedent, iar rata de utilizare a capacității a rămas la 60,2%. În condițiile unei rate de utilizare a capacității scăzute față de anul precedent, stocurile fabricii de țevi au fost întotdeauna mai mari decât cele din aceeași perioadă a anului trecut. La 2 iunie 2023, conform statisticilor de urmărire a 29 de producători de țevi sudate din rețeaua noastră, producția totală de țevi sudate din ianuarie până în mai a fost de 7,64 milioane de tone, o scădere de 582.200 de tone sau 7,08% față de anul precedent. În prezent, stocurile fabricii de țevi sudate sunt de 81,51 tone, o scădere de 34.900 de tone față de anul precedent.

În ultimii doi ani, afectată de presiunea recesiunii economice globale, de scăderea cererii interne în aval și de multe alte aspecte, producția totală de țevi sudate a fabricilor autohtone de țevi s-a menținut la un nivel scăzut. La începutul noului an, pentru a evita riscurile generate de fluctuațiile de prețuri, rata generală de utilizare a capacității producătorilor de țevi sudate a fost scăzută din ianuarie până în mai. Deși producția fabricii de țevi a început să crească evident odată cu creșterea profitului în februarie, depășind chiar aceeași perioadă a anului trecut, producția fabricii de țevi a început să scadă rapid la sfârșitul lunii martie, odată cu scăderea rapidă a profitului. În prezent, logica ofertei și a cererii de țevi sudate se află încă într-un model slab de ofertă și cerere.

Figura 5: Modificarea producției de țevi sudate a 29 de fabrici de țevi autohtone (unitate: 10.000 tone)

Sursa datelor: Steel Union Data

Figura 6: Modificări ale stocurilor de produse finite ale celor 29 de fabrici principale de țevi (unitate: 10.000 tone)

Sursa datelor: Steel Union Data

V. Situația în aval a țevii sudate

Din perspectiva pieței imobiliare, aceasta a fost într-o scădere în ultimii ani, iar cererea de locuințe este insuficientă. Din ianuarie până în aprilie, investițiile naționale în dezvoltarea imobiliară au fost de 3.551,4 miliarde de yuani, în scădere cu 6,2% față de anul precedent; printre acestea, investițiile rezidențiale au fost de 2.707,2 miliarde de yuani, în scădere cu 4,9%. În ultimii doi ani, diverse localități au emis succesiv diverse politici pentru a promova redresarea pieței imobiliare, de exemplu, relaxarea ratei de creditare, a sumei fondului de pensii și a eligibilității pentru cumpărarea de locuințe. Până la sfârșitul primului trimestru, 96 de orașe au îndeplinit condițiile de relaxare a limitei inferioare a ratei dobânzii la creditele ipotecare, dintre care 83 de orașe au redus limita inferioară a ratei dobânzii la creditele ipotecare, iar 12 orașe au anulat direct limita inferioară a ratei dobânzii la creditele ipotecare. După 1 Mai, multe localități continuă să ajusteze politica de creditare a fondului de pensii. Anul acesta, tonul principal al politicii băncii centrale privind piața imobiliară este „gestionarea atât a temperaturilor scăzute, cât și a celor calde”, ceea ce nu numai că sprijină orașele care se confruntă cu mari dificultăți pe piața imobiliară să utilizeze pe deplin setul de instrumente de politici, dar impune și orașelor cu prețuri la locuințe în creștere să se retragă la timp din politica de sprijin. Odată cu implementarea diverselor politici, se așteaptă ca tendința generală de redresare a pieței imobiliare să rămână neschimbată în acest an, dar rata generală de redresare va fi lentă.

Judecând după rata de creștere a investițiilor în infrastructură, conform datelor publicate de Biroul Național de Statistică, din ianuarie până în aprilie, investițiile naționale în infrastructură (excluzând industriile de producție și furnizare a energiei electrice, termice, gazelor și apei) au crescut cu 8,5% față de anul precedent. Printre acestea, investițiile în transportul feroviar au crescut cu 14,0%, în managementul conservării apei cu 10,7%, în transportul rutier cu 5,8% și în managementul facilităților publice cu 4,7%. Având în vedere supraponderabilitatea politicilor de reglementare și control anticiclice, se așteaptă ca construcția de infrastructură să joace un rol de sprijin.

În aprilie, indicele managerilor de achiziții (PMI) din industria prelucrătoare a fost de 49,2%, în scădere cu 2,7 puncte procentuale față de luna trecută, sub punctul critic, iar nivelul de prosperitate al industriei prelucrătoare a scăzut, ajungând în intervalul de contracție pentru prima dată din februarie. În ceea ce privește industriile, indicele activității economice din industria construcțiilor a fost de 63,9%, în scădere cu 1,7 puncte procentuale față de luna trecută. Indicele producției și cererii în industria prelucrătoare a scăzut, în principal din cauza cererii insuficiente de pe piață. Deși indicele activității economice din industria construcțiilor a scăzut ușor în aprilie față de luna precedentă, PMI-ul din industria construcțiilor a fost peste 60% timp de trei luni consecutive, menținând totuși un nivel ridicat de prosperitate. Se așteaptă ca industria construcțiilor să se îmbunătățească, dar redresarea producției și a cererii în industrie trebuie încă restabilită treptat.

VI. Perspective de piață

Cost: În iunie, odată cu a zecea rundă de creștere a prețului cocsului, sentimentul pieței s-a răcit și mai mult. În prezent, performanța generală a factorilor fundamentali pentru cocs și minereu de fier se situează încă într-o situație de ofertă puternică și ofertă slabă, în timp ce oțelăriile au așteptări slabe cu privire la cererea viitoare, astfel încât reluarea producției nu va deveni principala tendință pe termen scurt, iar presiunea va fi în continuare pusă pe materiile prime. De la sfârșitul lunii mai până la începutul lunii iunie, în sud este o vreme cu temperaturi ridicate. Odată cu creșterea cererii de energie electrică rezidențială și suprapunerea centralelor electrice pentru pregătirea cărbunelui pentru vară, cererea de cărbune va avea un punct de inflexiune, dar va duce și la o scădere a prețurilor minereului de fier. Pe termen scurt, odată cu slăbirea susținerii costurilor, prețurile oțelului la bandă ar putea continua să scadă.

Situația aprovizionării: La începutul lunii iunie, rata de operare a întreprinderilor producătoare de țevi sudate a scăzut semnificativ față de anul trecut, iar stocurile fabricilor de țevi au continuat să scadă. În viitorul apropiat, presiunea stocurilor fabricii de țevi nu este mare, iar producția fabricii de țevi va crește după ce profitul fabricii de țevi va fi evident reparat.

Cerere: Pe baza aprofundării proiectului pilot și a sintetizării și popularizării experienței replicabile, China va demara proiectul de siguranță vitală a infrastructurii urbane într-un mod complet. Este necesar să se realizeze o analiză generală a infrastructurii urbane, să se creeze o bază de date a infrastructurii urbane care acoperă solul și subteranul, să se identifice sursele de risc și punctele de risc ale infrastructurii urbane și să se întocmească o listă a riscurilor pentru siguranța urbană. Linia vitală a infrastructurii urbane se referă la infrastructura urbană, cum ar fi gazul, podurile, alimentarea cu apă, drenajul, alimentarea cu căldură și tunelul utilitar, care sunt inseparabile de funcțiile urbane și de viața oamenilor. La fel ca „nervii” și „vasele de sânge” ale corpului uman, aceasta este garanția funcționării în siguranță a orașelor.

VII. Rezumat

Per total, în primul trimestru, în condițiile unor așteptări macroeconomice mai bune, prețul țevilor sudate a fost ușor susținut. Din aprilie până în mai, performanța fundamentală a cărbunelui și a minereului de fier a fost puternică și slabă, iar susținerea costurilor a fost slăbită. Deși investițiile în infrastructură se intensifică, tendința generală de redresare a pieței în industria imobiliară rămâne neschimbată în acest an, dar viteza generală de redresare este lentă. Odată cu începerea proiectului de siguranță vitală a infrastructurii urbane, cererea de țevi de oțel ar putea crește în viitorul apropiat, dar echilibrul dintre cerere și ofertă va necesita încă ceva timp. Împreună cu politica de rate ridicate a dobânzii a Fed, criza bancară continuă să fermenteze, iar prima de risc globală va crește brusc, ceea ce va agrava volatilitatea piețelor de mărfuri și ar putea afecta exporturile Chinei. În general, se așteaptă ca prețul național al țevilor sudate să înceteze să scadă și să se stabilizeze din iunie până în iulie.

Data publicării: 28 iulie 2023